-

Wohngebäude

Perfekter Rundum-Schutz für das Haus

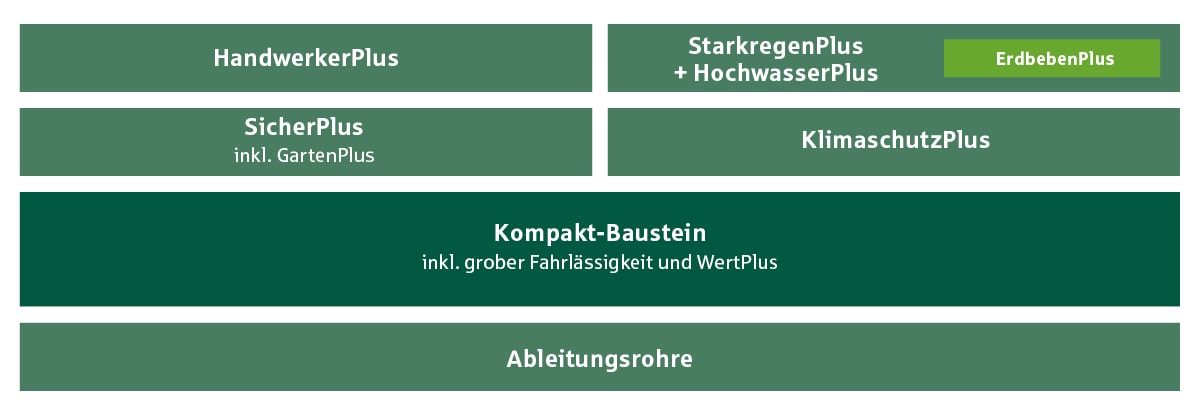

Flexibles Bausteinsystem

Wichtigste Informationen zur Wohngebäudeversicherung

- Verkaufsargumente

-

-

- Versichert

-

-

- Zielgruppe

-

-

- Eigentümer von Ein-/Zweifamilien- und Mehrfamilienhäusern

- Bauartklassen I, II und Fertighäuser

- bei teilweise gewerblicher Nutzung muss diese unter 50% liegen

-

- Nicht versichert

-

-

- Alternativprodukte

-

-